Cuando abordo el concepto de la Tasa Interna de Retorno en aula, muchas veces observo que no todos los participantes pueden brindar una definición completa. En este articulo plantearemos un ejercicio simple que nos permitirá proponer la definición de la TIR.

Primero, consideremos que vamos a tomar un préstamo de US$ 1,000. La entidad financiera elegida nos cobra una tasa anual del 7.5% y nos otorga un plazo de repago de 4 años.

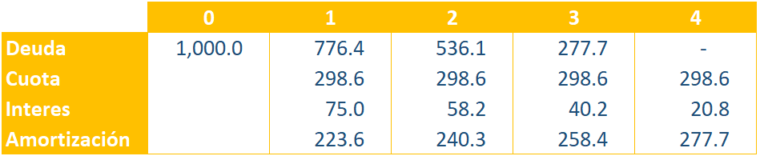

Bajo estas condiciones, la cuota anual a pagar es de US$ 298.6 y deberemos cumplir con el siguiente cronograma de pagos:

Cronograma de servicio de deuda

Observemos el cronograma y entendamos la lógica que todos los bancos siguen:

- Cada cuota que cobra el banco primero debe retribuir la ganancia por intereses que éste espera obtener; y sólo el exceso se destina a amortizar la deuda.

- La ganancia por intereses que el banco espera obtener está en función del capital aún pendiente de cobro. Así:

- Los US$ 1,000 prestados al inicio, al cabo de un año debieran generar una ganancia por concepto de intereses de US$ 75 (es decir: el 7.5% de US$ 1,000). Por lo que la cuota de ese año debe remunerar dicha ganancia, mientras que el excedente permite que el banco recupere US$ 223.6 del total prestado, quedando un saldo pendiente de cobro de US$ 776.4.

- Los US$ 776.4 pendientes de cobro, al cabo de un año debieran generar una ganancia por concepto de intereses de US$ 58.2 (es decir: el 7.5% de US$ 776.4). Nuevamente, la cuota de ese año debe remunerar dicha ganancia, mientras que el excedente permite que el banco recupere US$ 240.3 del total pendiente de recuperación, quedando ahora un nuevo saldo pendiente de cobro de US$ 536.1.

- En el tercer periodo, el saldo de US$ 536.1 debieran generar una ganancia por concepto de intereses de US$ 40.2 (es decir: el 7.5% de US$ 536.1). Igual al periodo anterior, la cuota de ese año debe remunerar dicha ganancia, mientras que el excedente permite que el banco recupere US$ 258.4 del total pendiente de recuperación, quedando ahora un nuevo saldo pendiente de cobro de US$ 277.7.

- Finalmente, la última cuota debe permitir que el banco obtenga una ganancia de US$ 20.8 por concepto de intereses (es decir: el 7.5% de US$ 277.7) y permite recuperar toda la deuda concedida, quedando un capital pendiente de recuperación de cero.

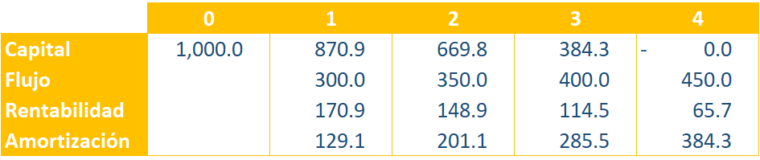

Ahora apliquemos esta lógica para definir la TIR. Consideremos que los US$ 1,000 que nos hemos prestado del banco es para invertirlo en el Proyecto ABC que genera estos flujos:

Flujo de caja del Proyecto ABC

Si nos apoyamos en la formula =TIR() del Excel obtendremos el valor de 17.09%. Aquí pediremos que, en la medida de lo posible, verifiques en tu pc estos cálculos y los que vienen. La pregunta es ¿Qué significa que el proyecto brinde una TIR de 17.09%?¿Qué es la TIR?

Para responder estas preguntas, adecuemos el cronograma de deuda presentado líneas arriba para nuestros fines. Reemplacemos los términos: Banco por Accionista; Deuda por Capital; Cuota por Flujo e Interés por Rentabilidad; y, lo mas importante, usemos como tasa anual el resultado de la TIR (17.09%).

Cronograma para el accionista

Ahora adecuemos la redacción de la lógica reseñada previamente de los bancos con el reemplazo de términos señalados usando los valores que se presentan en el cronograma para el accionista:

- Cada flujo que cobra el accionista primero debe retribuir la ganancia por rentabilidad que éste espera obtener; y sólo el exceso se destina a amortizar el capital.

- La ganancia por rentabilidad que el accionista espera obtener está en función del capital aún pendiente de recuperación. Así:

- Los US$ 1,000 aportados al inicio, al cabo de un año debieran generar una ganancia por concepto de rentabilidad de US$ 170.9 (es decir: el 17.09 % de US$ 1,000). Por lo que el flujo de ese año debe remunerar dicha ganancia, mientras que el excedente permite que el accionista recupere US$ 129.1 del total aportado, quedando un saldo pendiente de recuperación de US$ 870.9.

- Los US$ 870.9 pendientes de recuperación, al cabo de un año debieran generar una ganancia por concepto de rentabilidad de US$ 148.9 (es decir: el 17.09% de US$ 870.9). Nuevamente, el flujo de ese año debe remunerar dicha ganancia, mientras que el excedente permite que el accionista recupere US$ 201.1 del total pendiente de recuperación, quedando ahora un nuevo saldo pendiente de recuperación de US$ 669.8.

- En el tercer periodo, el saldo de US$ 669.8 debieran generar una ganancia por concepto de rentabilidad de US$ 114.5 (es decir: el 7.5% de US$ 669.8). Igual al periodo anterior, la cuota de ese año debe remunerar dicha ganancia, mientras que el excedente permite que el accionista recupere US$ 285.5 del total pendiente de recuperación, quedando ahora un nuevo saldo pendiente de cobro de US$ 384.3.

- Finalmente, el último flujo debe permitir que el accionista obtenga una ganancia de US$ 65.7 por concepto de rentabilidad (es decir: el 17.09% de US$ 384.3) y permite recuperar todo el capital aportado, quedando un capital pendiente de recuperación de cero.

Reiteramos que, en este último caso, hemos usado como tasa anual el valor de la TIR. Luego de ello podemos definir la TIR de esta forma:

La tasa interna de retorno es la rentabilidad que el proyecto remunera a los accionistas por el capital que aún permanece invertido en el proyecto (o aun no es recuperado).

Resaltamos el hecho de que la TIR es la rentabilidad sobre el capital que aun permanece invertido en el proyecto; porque la porción de capital ya recuperado es de libre disponibilidad del accionista y ya no está expuesto a los riesgos del proyecto. Más aún, el accionista podrá invertirlo en otro proyecto según su mejor parecer.

Finalmente, si descontamos los flujos del Proyecto ABC usando como tasa de descuento la TIR obtendremos un VAN igual a cero; es decir, considerando una rentabilidad equivalente a la TIR, el accionista no gana nada más allá de la rentabilidad esperada. Esto se puede verificar también en el cronograma del accionista previo, obsérvese que al término del periodo cuatro, el accionista ha recuperado todo el capital invertido más, únicamente, los montos que están remunerando la rentabilidad equivalente a la TIR.

Por lo que podemos concluir que, la tasa interna de retorno es la rentabilidad que el proyecto remunera a los accionistas por el capital que aún permanece invertido en el proyecto (o aun no es recuperado); la cual permite que el accionista obtenga un Valor Actual Neto (VAN) igual a cero.

Sin embargo, debemos tener cuidado en el uso de la TIR, porque bajo determinadas premisas nos puede inducir a error, pero esto es tema de otro artículo.